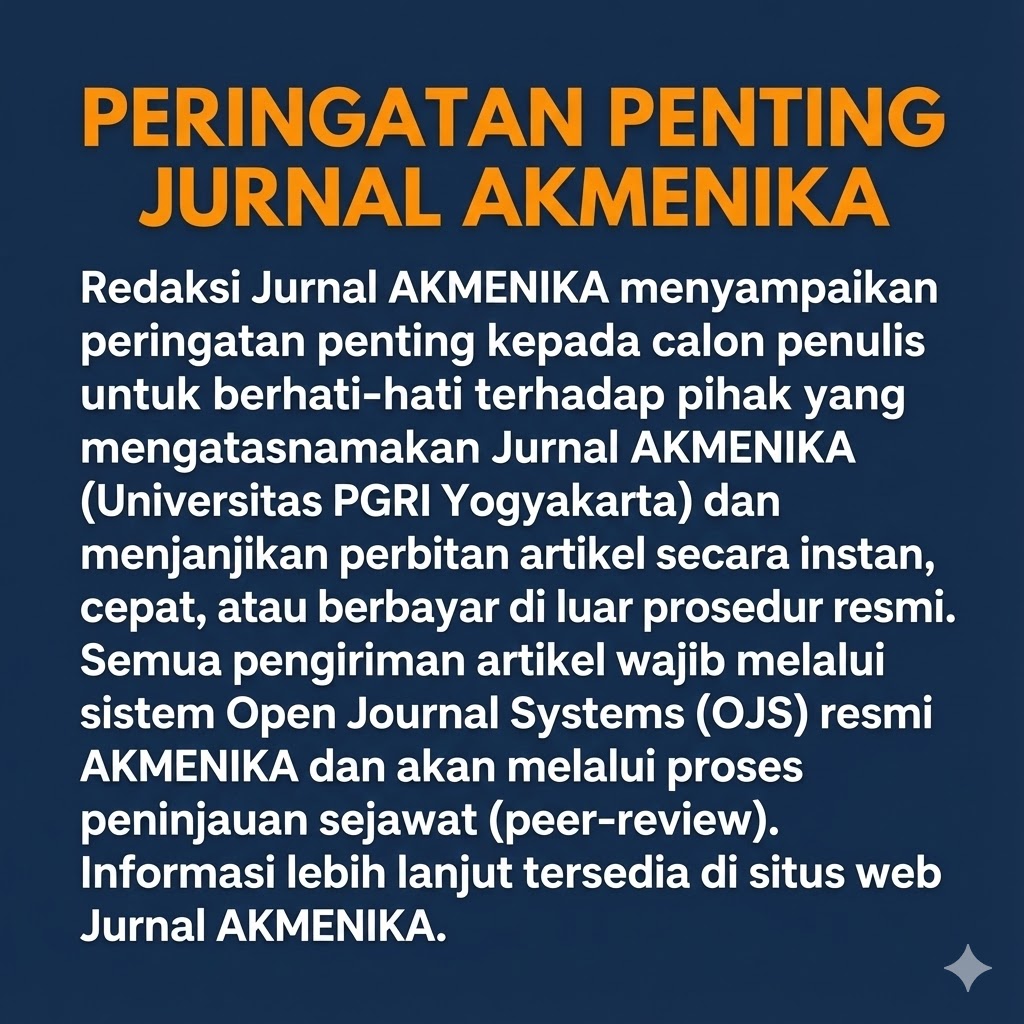

PERAN MANAJEMEN LABA DALAM MEMEDIASI HUBUNGAN BEBAN PAJAK TANGGUHAN DAN TAX AVOIDANCE

DOI:

https://doi.org/10.31316/akmenika.v23i1.9481Abstract

Penelitian ini bertujuan untuk menganalisis peran manajemen laba dalam memediasi hubungan antara

beban pajak tangguhan dan tax avoidance. Penelitian ini menggunakan pendekatan kuantitatif dengan

data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2020-2024. Sampel penelitian diperoleh melalui teknik purposive

sampling yang menghasilkan 95 perusahaan dengan total 475 observasi. Analisis data dilakukan

menggunakan regresi data panel dan uji mediasi dengan pendekatan Baron dan Kenny. Tax avoidance

diproksikan dengan effective tax rate (ETR), beban pajak tangguhan diukur dengan rasio beban pajak

tangguhan terhadap total aset, dan manajemen laba diukur menggunakan discretionary accruals. Hasil

penelitian menunjukkan bahwa beban pajak tangguhan berpengaruh positif terhadap tax avoidance

dan manajemen laba. Manajemen laba juga berpengaruh positif terhadap tax avoidance serta terbukti

memediasi secara parsial hubungan antara beban pajak tangguhan dan tax avoidance. Temuan ini

menunjukkan bahwa fleksibilitas akuntansi pajak dimanfaatkan manajemen sebagai sarana

penghindaran pajak, sehingga memberikan implikasi penting bagi otoritas pajak dan investor.

Downloads

Published

Issue

Section

License

License and Copyright Agreement

In submitting the manuscript to the journal, the authors certify that:

- They are authorized by their co-authors to enter into these arrangements.

- The work described has not been formally published before, except in the form of an abstract or as part of a published lecture, review, thesis, or overlay journal.Â

- That it is not under consideration for publication elsewhere.

- That its publication has been approved by all the author(s) and by the responsible authorities – tacitly or explicitly – of the institutes where the work has been carried out.

- They secure the right to reproduce any material that has already been published or copyrighted elsewhere.

- They agree to the following license and copyright agreement.

.png)

.png)

.png)

1.png)

.png)

.png)

.png)